A H. P. de Freitas Consultoria ME, tem por objetivo prestar serviços de excelência na área pública, orientando gestores, vereadores, secretários municipais, diretores e servidores dos poderes públicos para desenvolverem uma gestão responsável, contemplando os princípios inerentes à administração pública.

A H. P. Consultoria Pública orienta aos municípios que possuem convênio e os que não possuem convênio com a Receita Federal que cumpra os requisitos da IN 1877/2019. Essa obrigação é compartilhada para todos os entes federados e o próprio Estado, uma vez que as receitas oriundas do ITR são compartilhadas na cota parte do FUNDEB e FUS.

No decorrer dos anos a H.P. Consultoria Pública tem buscado emitir Notas Técnicas para nortear prefeitos e gestores com apontamentos assertivos. No dia 05 de Março de 2021 a Confederação Nacional dos Municípios por meio de um comunicado enfatizou o que a anos a HP Consultoria tem evidenciado em suas Notas Técnicas a respeito do ITR.

A H. P. Consultoria Pública em suas Notas Técnica apresenta fundamentação acerca dos assuntos voltados à Administração Pública.

O Valor da Terra Nua é um parâmetro estabelecido pelo os Municípios, com objetivo de informar os valores de terra nua por hectare (VTN/ha), para fins de atualização do Sistema de Preços de Terras (SIPT) da RFB.

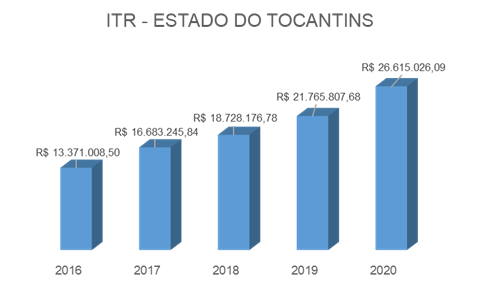

A fundamentação que o ITR têm um retrospecto positivo na arrecadação dos Municípios do Estado do Tocantins pode ser observado no gráfico abaixo, que representa a Arrecadação dos Municípios nos últimos 05 (cinco) anos.

Elaborado: H. P. Consultoria Pública

Alguns Municípios do Estado do Tocantins estão negligenciando essa importante fonte de receita sob dois aspectos.

O primeiro conforme já mencionado nas Notas Técnicas da HP Consultoria. Dos 139 Municípios do Estado do Tocantins; 83 Municípios já pleitearam o convênio, desses apenas 40 municípios estão com convênio ativo; outros 43 perderam o convênio e passaram a receber apenas 50% do produto arrecadado.

O segundo é que ações simples de informar o VTN já é garantia de recursos, mesmo que o município não esteja com convênio vigente.

Perguntas e Resposta:

- Por que esses Municípios perderam o Convênio e deixaram de receber 100% do Produto Arrecadado?

Os 43 municípios que perderam o convênio, por não cumprir os requisitos do Termo de Opção do Convênio e da IN 1.640/2016 que disciplina as condições para execução do convênio em especial o Art. 17.

2. Quando esses 43 Municípios podem celebrar novamente o Convênio do ITR com a Secretaria da Receita Federal?

Aquele Município que acarretou a denúncia automática do convênio poderá pleitear nova adesão após contados 02 anos da data da vigência da denúncia. Ou seja, os municípios que foram denunciados em 23/12/2020 poderá pleitear novamente a adesão ao Termo de Opção do Convênio do ITR a partir de 23/12/2022. Não esquecendo de cumprir as exigências da IN 1640/2016.

3. No Estado do Tocantins 53 municípios não pleitearam o convênio. A qualquer momento esses municípios podem fazer adesão ao convênio e passar a receber 100% do ITR?

Sim. Os Municípios que nunca fizeram a adesão é possível firmar o convênio. Contudo deve esclarecer, que o município deve cumprir as condições de execução do convênio.

4. Qual a importância da Valor da Terra Nua?

O Valor da Terra Nua é um parâmetro estabelecido pelo os Municípios, com objetivo de informar os valores de terra nua por hectare (VTN/ha), para fins de atualização do Sistema de Preços de Terras (SIPT) da RFB. Quando o Município informa esse parâmetro o contribuinte utiliza para o cálculo do ITR. Naturalmente se o Município não informar a Receita esses Valores, o contribuinte declarará qualquer valor sem critério pré-definido.

5. O Município CONVENIADO é obrigado a informar o VTN? Por quê?

Sim. A IN RFB 1640/2016 estabelece esse como um dos critérios para manutenção do convênio. Quando o Município estabelece o Valor da Terra Nua o contribuinte têm que utilizar esses parâmetros de valores por hectare para Declaração – DITR.

6. O Município NÃO CONVENIADO é obrigado a informa o VTN? Por quê?

É facultado ao Município não conveniado informar o VTN. A obrigação de informar o VTN é uma das condicionante do Convênio Vigente. Contudo é necessário esclarecer que a tendência que todos os municípios informem o VTN, para inibir a sonegação nas DITR, com valores aleatórios.

7. Qual o reflexo de informar o VTN na receita do ITR?

Foi relatado anteriormente que o VTN estabelece os parâmetros para efeito de Declaração do ITR. Quando o município estabelece esses valores através de Laudo Técnico, os contribuinte utilizam esse valores com base para efeito de Declaração anual o que gera o efeito financeiro nos repasses de outubro a setembro do ano subsequente com aumento de Receita do ITR que varia entre 30% e 70%.

8. Quais os ganhos reais se todos os municípios do Estado do Tocantins informar o VTN?

Se todos os municípios informassem o VTN o ganho real seria equalizado nas transferências constitucionais em especial o FUNDEB.

Observe os municípios conveniados são apenas 40 e eles são responsáveis por 67% do montante dos R$ 26 Milhões arrecadados em 2020, ou seja R$ 17 Milhões.

Todos sabemos que a fatia do FUNDEB é repartido com o Governo do Estado do Tocantins nas diversas receitas constitucionais, e o ITR não é diferente. Vejamos o quadro abaixo:

Elaborado: H. P Consultoria Pública

No quadro acima o montante de R$ 26 Milhões do ano de 2020. Com apenas a informação do VTN os municípios do Estado do Tocantins poderiam maximizar a Receita do ITR de acordo com cálculos estatísticos em aproximadamente no primeiro ano em R$ 5 Milhões.

Essa projeção de aumento da Receita do ITR já foi pauta de várias Notas Técnicas da HP Consultoria e agora a confederação Nacional dos Municípios confirma os apontamentos.

A H. P. Consultoria Pública reitera o nosso compromisso de apoiar os municípios para uma Gestão Pública Eficiente e se coloca à disposição para orientar e auxiliar os gestores públicos a trabalhar e incorporar METODOLOGIAS ASSERTIVAS no aumento das receitas municipais.

Entre em contato para que possamos alavancar as Receitas Provenientes do ITR e cumprir o prazo para informar o VTN/2021, de acordo com a IN 1877/2019.

Consultor,

Herson Pires de Freitas

Boa noite precisamos de um orçamento! Prefeitura de bandeirantes do Tocantins!