A H. P. de Freitas Consultoria ME, tem por objetivo prestar serviços de excelência na área pública, orientando gestores, vereadores, secretários municipais, diretores e servidores dos poderes públicos para desenvolverem uma gestão responsável, contemplando os princípios inerentes à administração pública.

No ano de 2015, HP de Freitas Consultoria de forma independente começou a fazer estudos no Estado do Tocantins sobre as diferenças na COTA do ICMS de repasses aos municípios do Estado do Tocantins na conformidade do Art. 158, IV da CF- Constituição Federal e a Lei Complementar nº 63/90 e as edições da Lei nº 2.959/2015, que elenca os critérios de distribuição das parcelas municipais de ICMS:

Art. 158 – Pertencem aos Municípios:

IV – vinte e cinco por cento do produto da arrecadação do imposto do Estado sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação.

A HP Consultoria analisou os balanços do Estado do Tocantins no tocante da Lei 4.320/64 e detectou que o Estado apropria indebitamente de valores da COTA Parte do ICMS, tendo como agravante a irregularidade de repasses na COTA ICMS FUS e FUNDEB.

O critério de distribuição de 25% do produto da arrecadação do ICMS, aos Municípios, após a vigência da LC nº 63/90, ficou estabelecido em dois parâmetros de proporcionalidade:

a) ¾, no mínimo, do valor adicionado nas operações relativas à circulação de mercadorias e prestação de serviços, realizados em seus territórios: e

b) ¼, a critério de lei estadual.

Estabeleceu, ainda, referida lei, que a participação de cada município se faz com base em determinado índice, calculado sobre a sua participação no movimento econômico do Estado, denominado “valor adicionado”, calculado nos dois anos civis imediatamente anteriores.

Esclareça-se, por oportuno, que o conceito de valor adicionado, definido na LC 63/90, na legislação estadual complementar e em regulamentos é o valor percentual da movimentação econômica, pela produção e giro de mercadorias no âmbito do Estado, sendo que, da mesma forma e critérios, são calculados os valores adicionados por cada município, estabelecendo-se o índice de participação de cada um, pela proporcionalidade entre a sua participação no movimento econômico, tomando-se por base o volume com que participou no montante estadual – este entendido como 100%.

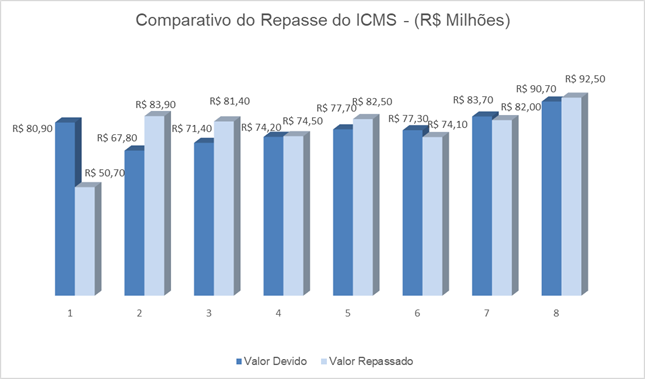

No caso, não há dúvidas de que o ESTADO deixa de aplicar o índice de participação sobre o valor global do monte partível aos municípios (25% do total da arrecadação do ICMS), repassando valor menor que o devido, conforme demonstra o Relatório de Repasse de ICMS.

A arrecadação do Estado do Tocantins de Janeiro/2021 a Agosto/2021 ultrapassou os R$ 2.4 Bilhões que corresponderia pouco mais de R$ 624 Milhões a ser distribuído aos Municípios do Estado do Tocantins, sendo que o valor distribuído aos Municípios no referido período foi pouco mais de R$ 621 Milhões, criando um déficit de R$ 2 Milhões.

No quadro abaixo é possível acompanhar o acumulado das diferenças e compensações mês a mês, visualizando de forma clara o desiquilíbrio dos Repasses Constitucionais do Estado do Tocantins aos Municípios.

Elaborado por: HP Consultoria Pública

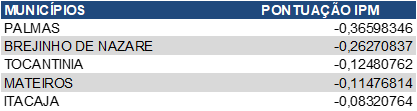

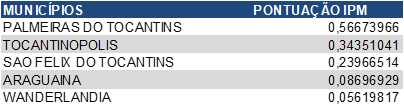

Observe no gráfico acima que em janeiro a diferença de repasse chega a mais de R$ 30 Milhões que foram compensados nos meses subsequentes. Outrossim e não menos importante são os dispositivos de justiça que alteram ano após ano os Índices de Participação – IPM. Para o exercício 2021 a decisão judicial e chancelada no Diário Oficial do Estado do Tocantins Nº 5855 no mês de Maio/2021, com o novos índices converge perdas e ganhos aos municípios frente aos novos índices publicados. Diante do novo IPM, 103 municípios perderam pontos com a redistribuição do Valor Adicionado e 36 municípios tiveram ganhos reais com a redistribuição.

Observe no quadro abaixo os cinco municípios que mais perderam pontuação no IPM:

Observe no quadro abaixo os cinco municípios que mais ganharam pontuação no IPM:

O Estado do Tocantins deve equalizar essas perdas e ganhos de acordo com os novos índices publicados no exercício 2021 e arrecadação proveniente do ICMS. Contudo, o que se observa, é que as diferenças do produto arrecadado e a cota destinada aos municípios são negligenciadas a cada repasse.

A HP Consultoria têm os registros das Transferências Governamentais dos 139 municípios do Estado do Tocantins. No que tange ao ICMS. Observa-se concretamente, que o Estado do Tocantins não vem cumprindo com as prescrições legais atinentes às Transferências e Deduções da COTA PARTE do ICMS, sempre deixando alguns resíduos mensais em detrimento dos Municípios. Porquanto, se faz necessário aferição e consolidação dos municípios em resgate dos seus respectivos direitos, mediante procedimento Administrativo ou Ação Judicial direta.

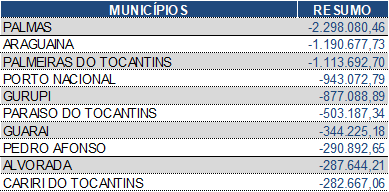

A H. P. Consultoria Pública equalizou as diferenças frente ao novo IPM apresentando de forma técnica os maiores e menores déficit dos repasses do ICMS aos Municípios em 2021.

MUNICÍPIOS COM MAIORES DIFERENÇAS

Elaborado por: HP Consultoria Pública

MUNICÍPIOS COM MAIORES DIFERENÇAS

Elaborado por: HP Consultoria Pública

A H. P. Consultoria Pública reitera o compromisso de apoiar os Municípios para uma Gestão Pública Eficiente e se coloca à disposição para orientar e auxiliar os gestores públicos a trabalhar e incorporar METODOLOGIAS ASSERTIVAS no aumento das receitas municipais

As conciliações e estudos estão ao alcance de todos os Municípios do Estado do Tocantins através de Laudo Técnico dos últimos 05 (cinco) anos. Atestamos ainda, que por tratar-se de repasses diretos da esfera estadual, as informações são autoexplicativas e sem margem de erro ou dúvidas, dependendo apenas da aptidão técnica para a aferição dos valores disponíveis por esta Empresa.

Consultor,

Herson Pires de Freitas