A H. P. de Freitas Consultoria ME, tem por objetivo prestar serviços de excelência na área pública, orientando gestores, vereadores, secretários municipais, diretores e servidores dos poderes públicos para desenvolverem uma gestão responsável, contemplando os princípios inerentes à administração pública.

A Instrução Normativa (IN) Nº 1877/2019 veio substituir a IN nº 1.562/2015, que dispõe sobre as regras de informar o VTN – Valor da Terra Nua do Imposto Territorial Rural (ITR), esta é uma Instrução Normativa clara para todos os municípios conveniados e não conveniados.

O retrospecto histórico dessa importante fonte de receita aos municípios do Estado do Tocantins nos últimos anos tem aumentado de forma significativa. Os valores arrecadados de 2015 em relação a 2019 são de 91,07%.

Elaborado: Pelo Autor

Embora os percentuais sejam significativos aqui no Estado do Tocantins, estudos da HP Consultoria Pública em relação ao ITR demonstram que os municípios brasileiros não estão dando grande importância a essa fonte de receita significativa.

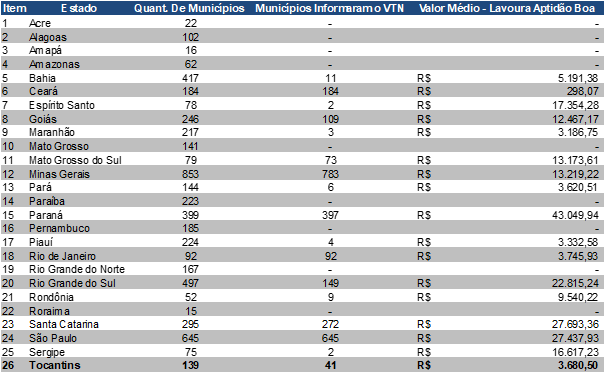

Na tabela abaixo é possível observar que apenas 49,99% dos municípios brasileiros informam o VTN a Receita Federal, com médias de Lavoura Aptidão Boa por Estado. O Brasil por ser um país continental a variação do Mercado de Terras é flexível com as devidas características regionais.

Elaborado: Pelo Autor

A H. P. Consultoria Pública orienta aos municípios que possuem convênio e os que não possuem convênio com a Receita Federal que cumpra os requisitos da IN 1877/2019. Essa obrigação é compartilhada para todos os entes federados e o próprio Estado, uma vez que as receitas oriundas do ITR são compartilhadas na cota parte do FUNDEB.

Outrossim, e não menos importante é a forma que os Municípios do Estado do Tocantins têm informado o VTN, a Instrução Normativa (IN) Nº 1877/2019 disciplina essas informações.

Embora as peculiaridades de cada município, observamos que temos que avançar em muito nessa empreitada e a H. P. Consultoria Pública em suas Notas Técnicas tem buscado direcionar os gestores abordando diversos assuntos de natureza técnica.

Observe que dos 139 Municípios do Estado do Tocantins, apenas 41 municípios informaram o VTN à Receita Federal.

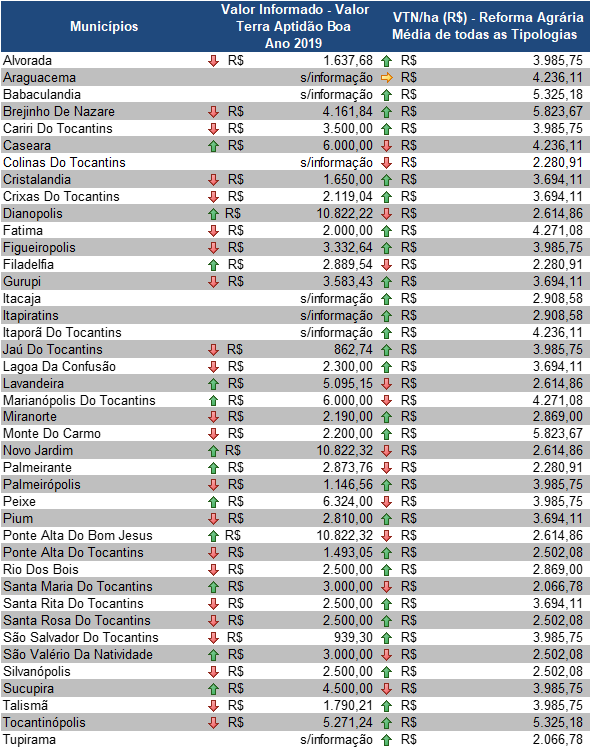

Na Tabela acima é possível visualizar que apenas 12 municípios apresentaram “laudos” com VTN/ha (R$) superior ao VTN/ha (R$) – Reforma Agrária Média de Todas as Tipologias utilizado pelo INCRA. Ou seja, esses valores no mínimo deveriam acompanhar os dados do INCRA.

Nesse sentido os municípios perdem em muito:

- Ao informar o VTN de forma indevida com valores abaixo de mercado em comparação aos utilizados pelo próprio INCRA;

- Em não fazer a divulgação dos valores informados à RFB;

- Em contratar consultorias que não mensuram o histórico do VTN do Município.

A H. P. Consultoria Pública reitera o nosso compromisso de apoiar os municípios para uma Gestão Pública Eficiente e se coloca à disposição para orientar e auxiliar os gestores públicos a trabalhar e incorporar METODOLOGIAS ASSERTIVAS no aumento das receitas municipais.

Entre em contato para que possamos alavancar as Receitas Provenientes do ITR e cumprir o prazo “último dia útil de Abril – 30 de Junho de 2020” de acordo com a IN 1877/2019.

Consultor,

Herson Pires de Freitas