A H. P. de Freitas Consultoria ME, tem por objetivo prestar serviços de excelência na área pública, orientando gestores, vereadores, secretários municipais, diretores e servidores dos poderes públicos para desenvolverem uma gestão responsável, contemplando os princípios inerentes à administração pública.

A Instrução Normativa (IN) Nº 1877/2019 veio substituir a IN nº 1.562/2015, que dispõe sobre as regras de informar o VTN – Valor da Terra Nua do Imposto Territorial Rural (ITR), esta é uma Instrução Normativa clara para todos os municípios conveniados e não conveniados.

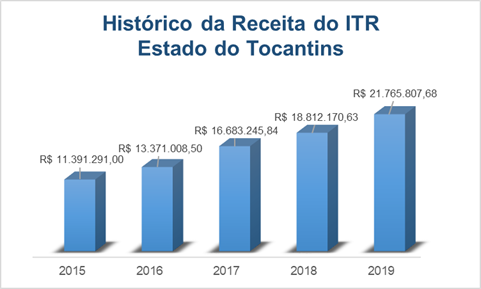

O retrospecto histórico dessa importante fonte de receita aos municípios do Estado do Tocantins nos últimos anos tem aumentado de forma significativa. Os valores arrecadados de 2015 em relação a 2019 são de 91,07%.

Elaborado pelo Autor

Os estudos da HP Consultoria Pública em relação ao ITR demonstram que os municípios do estado do Tocantins não estão dando grande importância a essa fonte de receita significativa.

As Receitas provenientes do ITR em 2019 poderiam ser superiores aos 21 Milhões. A municipalização do ITR condiciona aos municípios optantes pelo convênio a cobrança, lançamento e fiscalização do imposto, bem como, instituir o Valor da Terra Nua.

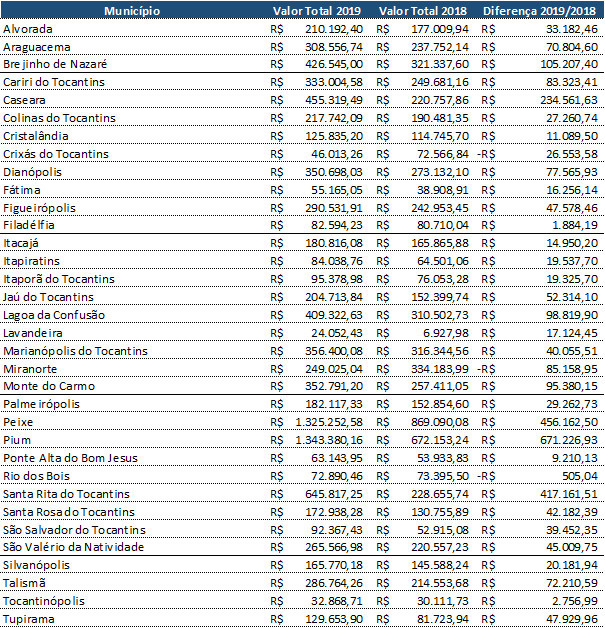

QUADRO I – Detalhamento dos R$ 21 Milhões arrecadados em 2019.

Elaborado pelo Autor

No quadro acima de detalhamento dos Municípios do Estado do Tocantins, é possível visualizar a diferença do produto arrecadado dentre os municípios que possuem o convênio vigente.

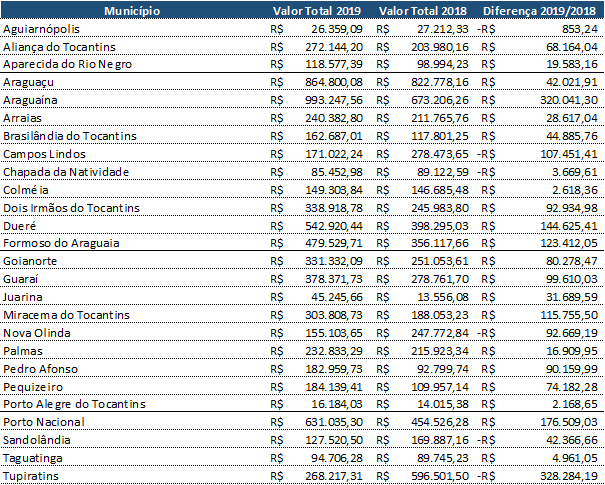

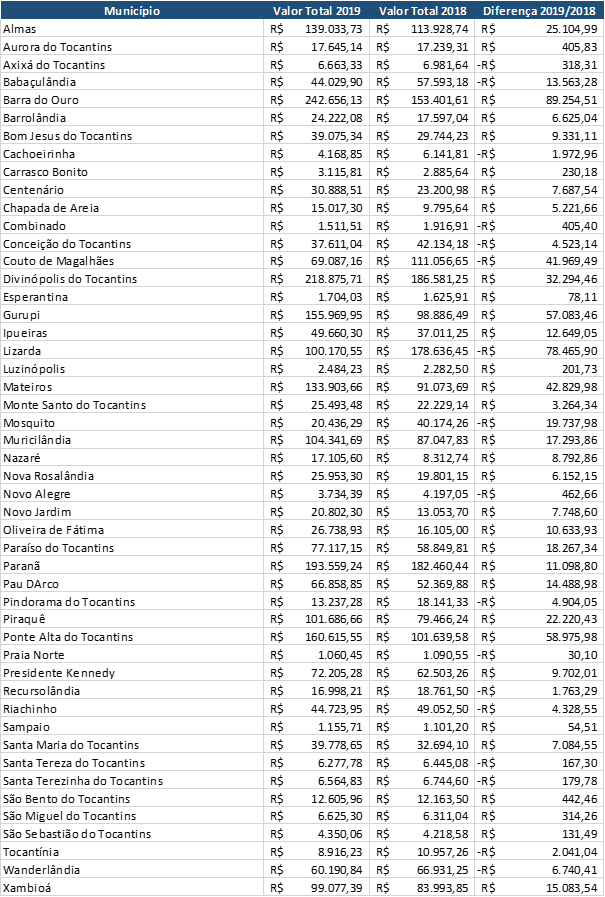

QUADRO II – Municípios – Convênio Vigente – Informou o VTN 2019.

No quadro comparativo abaixo é possível visualizar o comparativo da receita proveniente do ITR nos Municípios com Convênio Vigente que informaram o VTN regularmente ano após ano. Registra-se que há municípios nessa relação que estão trabalhando a Malha Fiscal de 2015 e 2016.

Elaborado pelo Autor

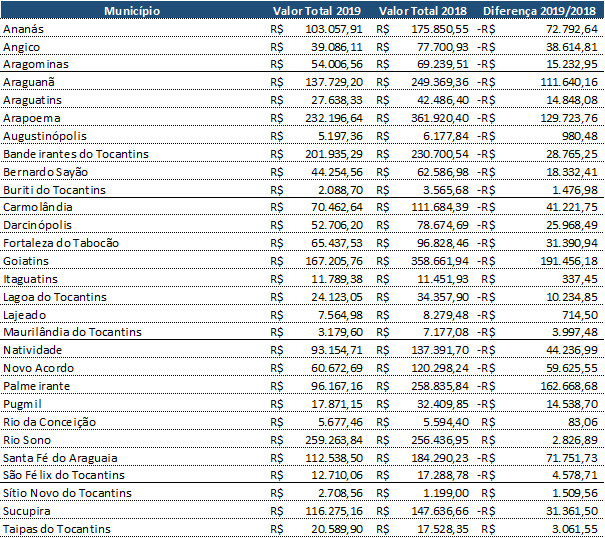

QUADRO III – Municípios – Convênio Vigente – NÃO Informou o VTN 2019.

Elaborado pelo Autor

Os municípios acima relacionados estão com Convênio Vigente, contudo não informaram o VTN/2019. O Termo de Celebração do Convênio obriga o município a cumprir todos os requisitos do Convênio. Com o advento da nova IN RFB nº 1.954/2020 que começou a vigorar em 1º de junho de 2020 faz ressalvas quanto a Denúncia de Ofício.

Os Municípios relacionados estão amparados pela redação da nova Instrução Normativa RFB nº 1.939/2020 que alterou IN RFB Nº 1.877/2019 – (Art. 9º (…)§ 1º Excepcionalmente, as informações a que se refere o caput relativas aos anos de 2019 e 2020 poderão ser prestadas até o último dia útil do mês de junho dos anos a que se referem).

Oportunidade única para os Municípios Informar o VTN 2019 e 2020 e evitar eventual “denúncia de ofício” por não cumprir requisitos do Termo de Celebração do Convênio Vigente.

QUADRO IV – Municípios – Denúncia Vigente

Elaborado pelo Autor

Os municípios acima relacionados tiveram o Convênio Denunciado no final de 2018. Esses municípios perderam 50% do imposto totalizando em 2019 – R$ 2.047.288,99.

A orientação da H.P. Consultoria Pública é que os municípios façam novamente o convênio cumprindo os requisitos da IN RFB 1640/2016 com as alterações da IN RFB nº 1.954/2020.

QUADRO V – Municípios – Não há Registro de Convênio junto a RFB

Elaborado pelo Autor

Acima estão os municípios que não há status dentro do Sítio da ENAT, em relação ao Termo de Opção pelo Convênio.

A H. P. Consultoria Pública orienta a todos os Municípios do Estado do Tocantins que possuem convênio com a Receita Federal que cumpra os requisitos da IN 1877/2019.

Essa obrigação é compartilhada para todos os entes federados e o próprio Estado, uma vez que as receitas oriundas do ITR são compartilhadas na cota parte do FUNDEB. Ou seja, todos os municípios do Estado do Tocantins deveriam informar o VTN.

Embora as peculiaridades de cada município, observem que temos que avançar em muito nessa empreitada e a H. P. Consultoria Pública em suas Notas Técnicas e orientações tem buscado direcionar os gestores abordando diversos assuntos de natureza técnica.

A H. P. Consultoria Pública reitera o nosso compromisso de apoiar os municípios para uma Gestão Pública Eficiente e se coloca à disposição para orientar e auxiliar os gestores públicos a trabalhar e incorporar METODOLOGIAS ASSERTIVAS no aumento das receitas municipais.

Entre em contato para que possamos alavancar as Receitas Provenientes do ITR e cumprir o prazo “último dia útil de Junho – 30 de Junho de 2020” de acordo com a IN 1877/2019.

Entre em contato:

Consultor Herson (63) 98409-2774